都4202年了,防水老大还是那么扑朔迷离

防水市场高涨时,谁都能在热潮中分一杯羹。

世界重组,退潮时刻,谁还在裸泳,谁还能保持体面?

2024年,我们又嗅到了不寻常的信号。

| 经历神话般的十年,东方雨虹正像冲往悬崖之巅的狮子,狂野生长的过去让它一路狂奔,如今泡沫破灭信仰崩塌,前路是万丈深渊,它还来得及急刹吗?

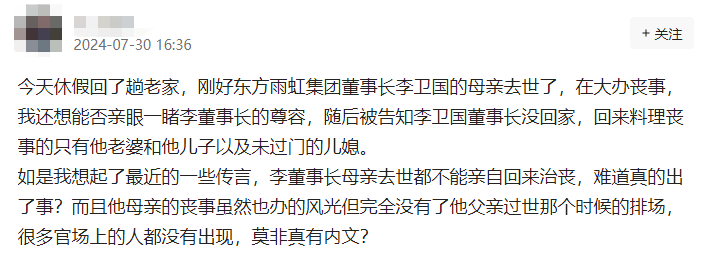

东方雨虹正⾯临着诸多挑战,但令⼈不安的是,作为公司实际控制⼈的李卫国却“消失”在国内公众视野。

民间知情人消息透露称,今年7月下旬,李母在湖南常德老家过世,吊唁亲友和乡贤名流齐聚,百万葬礼,却不见李卫国现身,只有其妻、儿子等亲属在操持丧事。

山雨欲来风满楼,东方雨虹近几年深陷高管减持变现、股权质押融资风险、经营下坡等困境,公司实控人李卫国长期居留加拿大,更是惹人非议,此番依旧不肯回国,到底是否另有隐情?

纵观过往几年,李卫国每次回国都是“救火”,无论是“黄色”幽默笑话,还是裁员惊雷,一份份来源神秘的“会议纪要”,都会在外界掀起轩然大波,十分契合李总的“黑红”人设,而且稳大盘、振军心的效果,比任何特效药都好。

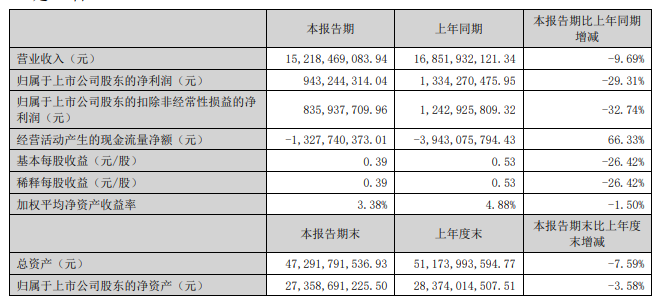

今年东方雨虹披露半年报,2024年上半年实现营业收入152.18亿元,同⽐下降接近10%;归⺟净利润9.43亿元,同⽐下降接近30%;扣非净利润8.36亿元,同⽐下降超过30%,明显已经远远跌破李卫国预期。

2022年开始,东方雨虹遭遇下行,当年营收缩减,净利润和扣非净利润发生10年来首次双下滑。李卫国当年回国,内部流出传闻表示,“2022年利润下滑争取控制在25%以内。”“明年(2023年)目标保持20%收入增长,70%利润增长,55亿净利润。”“成本控制方面降到1.1万人(裁员幅度10%左右)”。2023年调整后,业绩和盈利水平依然不及分析预期。

行业相关人士表示,东方雨虹业绩持续下滑,平均营收增速超过30%的神话已经不再,裁员风暴不可避免,今年内部实施面临高达15%-30%减员,预计将在2024年第4季度前完成。

目前,尤其在南方地区,东方雨虹区域销售和营销人员整体锐减3至4成,为其市场信心和业务经营带来更多不确定性。

大幅裁员等同于“断臂自救”,短期内虽可以削减经营开支,缓解现金流周转难题。不过带来的连锁反应,会让公司生产力、经营稳定性、客户关系遭到更多冲击,下一步发展境况变得更复杂、更艰难。

止血容易补血难,一不小心就会造成“高位截瘫”。

然而令人狐疑的是,东方雨虹上半年业绩掉头向下,对外却宣布了大手笔分红⽅案,拟向全体股东每10股派发现金红利6元(含税)。当期归母净利润为9.43亿元,派发现金红利却达到14.62亿元,⾦额比例为1.55倍。

大额分红的醉翁之意,很大可能在于短期拉升股价,但若果经营长期放缓甚至倒退,对于投资市场而言,也只是扬汤止沸。

东方雨虹股价今年已经逼近10元关口,从63.14元的历史高位走下神坛,公司市值缩水近9成。股市低迷让李卫国不得不面对股票质押融资的压力,还有员工持股计划兜底的呼声。

需要关注的是,目前东方雨虹控股股东持股⼤部分都处在质押状态。经不完全统计,近⼀年内李卫国已经20+次质押东⽅⾬虹股票。

截⾄8⽉28⽇,李卫国及其⼀致⾏动⼈李兴国已经累计质押所持公司股份约4.21亿股,占东方雨虹总股本的17.28%,占其所持公司股份的77.70%(接近8成)。

近期数据还显示,陆股通等外资持续减持东方雨虹股份。外资短期大量流出,同期传出东方雨虹的美国休斯敦基地动土开工,这究竟是资产转移海外的障眼法,还是加强北美布局的根据地?

背后深意已经被“秘密出逃”舆论蒙上一层又一层神秘面纱。

“每次释放利好,就是逃跑的绝佳时机”。神话破灭,人设崩塌,前有高位减持变现,后有股票质押雷区,李卫国和东方雨虹究竟是自救还是自爆?是积极救市还是变现跑路?身为国内建筑防水龙头,是否正其身、修其行,是否真的在稳定实体经济、维护良性竞争?

| 科顺犹如十字路口徘徊的熊猫,看似温顺的背后,透露着肉食动物的血性、多元拓张的野心。究竟是大胆放手一搏,还是保持“进”与“止”的平衡,它似乎还在摸着石头过河。

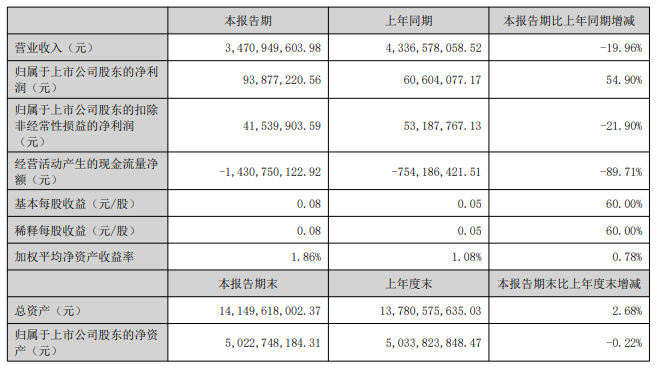

2024年上半年,科顺股份营业收入34.71亿元,同比减少接近20%,净利润为9,387.72万元,同比增幅接近55%,实现扭亏为盈。现金流净额-14.3亿,同期下降接近90%,现金流依然亟需改善。

整体态势上,科顺的经营状况依然经受着整个行业周期波动影响。2018年上市后规模快速扩张,经济低迷期间,全行业价格战、企业利润承压、融资收紧、应收坏账等挑战也随之而起。

2023年,科顺出现上市以来首次亏损,表现出对市场突变的应对不足。屋漏偏逢连夜雨,同年业内传出科顺失去对子公司丰泽经营管理权的传闻,吃瓜群众纷纷搬好小板凳,坐等观看年度大戏。

辗转半年时间,科顺重新收回丰泽主权,但也承受了“兄弟阋墙”的内耗。目前来看,丰泽正面临着一定的经营压力,营收和净利润都出现了小幅亏损,应收账款也对业绩造成一定影响。

科顺借力丰泽打开减隔震版图,是布局“去房化”的一条路子;热切发展民用建材,也是在拓展多元化的客户群体。值得留意的是,科顺与东方雨虹都在布局管道、砂粉、门窗等品类,多元化对两家防水专业出身的企业来说,究竟是分散行业周期风险,还是分散经营注意力?这是一个值得商榷的问题。

不过,一方面是迫于环境求变求快,一方面又顾忌大而不强的竞争,在多元跨界的问题上,也让它多了几分犹豫、徘徊。

“吃得咸鱼抵得渴”,吃过房地产红利,也要担上行业周期风险。当下科顺体量是东方雨虹的1/3,相较于尾大不掉的龙头老大,风险和“包袱”相对会小一些。

如今龙头老大“外逃”疑影重重,由陈伟忠家族实控的科顺公司,高级管理层相对较为稳定,经营风格也偏向保守求稳,在经济充满不确定性的环境中似乎是一种优势。不过股价持续走弱,投资市场信心传导不足也是显而易见。

进入2024年,国资进场科顺,多元化持续扩张,下半年我们也要更关注科顺的大宗商品期货冬储、应收账款回流、盈利模式改善等情况,多留意它是否能够“轻舟已过万重山”?

| 凯伦看似多事之秋,实则病根深种,野路子走得多,头脑发热快,上蹿下跳根基不稳,如今正如“有病呻吟”的狸猫,对着一地鸡毛哀嚎不已。

资金占用、信披违规、补偿款逾期未支付......时至今日,恒大暴雷连锁反应还在持续,凯伦董事长钱林弟、董事李忠人等人,还为这笔烂账剜肉补疮。

日前最新消息指出,钱林弟、李忠人因资金周转困难,未能按时支付2024年补偿款(共计5500.7323万元),违背公开承诺,被江苏证监局采取监管措施。

这件事起源于2021年,凯伦为恒大1.88亿元应收款进行担保,结果成为恒大坏账“接锅侠”,钱林弟等人开始为公司资产减值损失买单,分期支付相关补偿款。

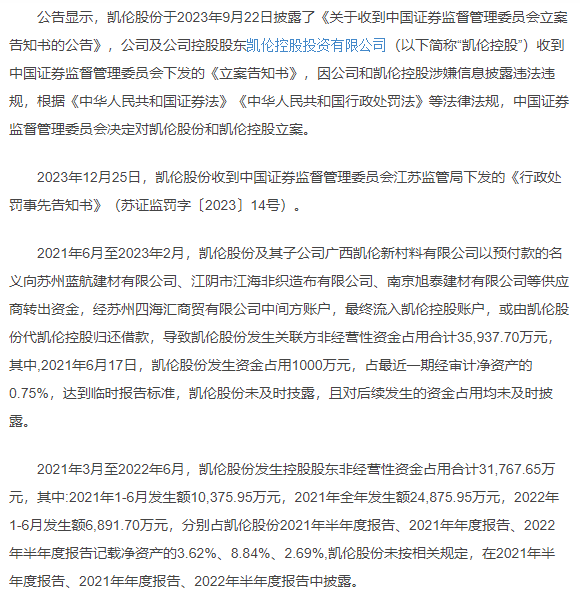

2023年,凯伦先后被江苏证监局警示、立案、通报批评,最后被指出钱林弟组织策划凯伦控股(控股股东)占用凯伦股份资金,总金额接近3.6亿元,且未及时公开披露,获处以合计640万元罚款。

凯伦控股非法占用公司资金,与兑现恒大坏账的承诺不无干系。就在同年7月,凯伦控股曾减持变现支付补偿款,公告解释称“因承诺补偿上市公司因恒大业务引起的损失款项临近支付期。”

到今年6月,钱林弟再向国联证券质押250万股,为债务进行补充质押。至今为止,凯伦实控人及其一致行动人,已合计质押股份超过80%。如此之高的股权质押比例,一旦触发强制平仓,将会加剧公司困境和市场恐慌。

身后有余忘缩手,眼前无路想回头。如今凯伦深陷房产风暴和资金泥潭,市场经营可谓是寸步难行。2023年,凯伦的应收账款已达到20.25亿元,是2017年上市以来的10倍有余。

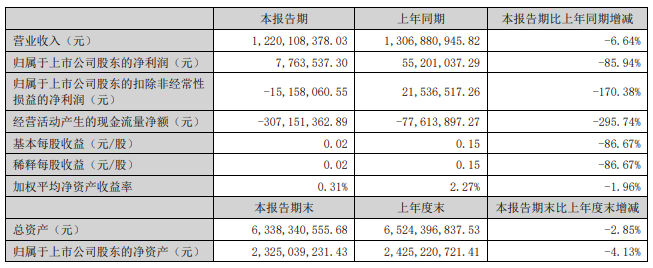

2024年上半年,凯伦营收12.20亿元,同比低幅下滑;归母净利润776.35万元,同比暴跌85%;扣非净利润-1515.81万元,上年同期+2153.65万元;现金流净额约为-3亿元,上年同期大约-7.8千万元。

面对这样惨淡的经营局面,凯伦声称是由于市场需求下降,房地产集采客户压低材料销售价格,导致总体营收和毛利下降。

然而高呼“去房化”转型,高举“高分子防水龙头”旗号,回应股东的却是不尽人意的业绩表现和盈利能力。

经济恢复需要一段时期,防水企业家家难过。内卷的段位和能力高于同行,才能赚得到钱。凯伦以高分子防水材料入局,如今在这个领域上,却是卷又卷不过、躺又躺不平、打又打不赢。这样的窘迫局面,凯伦到底该如何破?

| 一直以来,北新都被称为手握资本的野蛮人,重金杀进防水行业,拉帮结派搞团伙。成群结队的中华田园犬,对内派系暗自较量,对外品质暗藏危机。

简单粗暴,大手笔砸钱,收编禹王、蜀羊、金拇指、上海台安、天津澳泰、成都赛特、天津灯塔、嘉宝莉等等之后,北新防水2024年上半年收入实现23.62亿元。

纵观2021-2023年,北新的防水营收分别是38.71亿、31.44亿、39.03亿元,毛利率逐年走低至19.12%,净利率表现乏力。

2023年北新防水产能4.3亿㎡,产能利用率44.6%,处于相对较低水平。这个问题常发生在中小型防水企业身上,可能是市场需求减弱、传统产能过剩、产品质量问题退货增加、排产计划不周等原因,导致产能利用率走低、利润收缩、盈利能力下降。

用资本换时间,用价格换空间,收购大战过去三年,资本砸出了行业老三的地位,成就了“高成长发展模式”。但央妈补给能维持多久?什么时候才能为整个集团带来实打实的增长贡献?

未来几年,这都是北新防水不得不面对和解决的挑战。

| 从涂料跨界防水,三棵树经过几年发展,却依然摆脱不了“涂”有其表、难“防”其效的市场印象。看上去像可怕的海狮,实际就吃点小鱼小虾……

不可否认,三棵树在涂料领域享有较高知名度,但在防水领域,却依然还是“小学生”形象。与传统防水老牌东方雨虹、科顺相比,三棵树在防水业务上的影响力和竞争力,都比较弱势。

2024年上半年,三棵树的防水卷材和防水涂料销售收入,分别约6.45亿和5.37亿元,规模处于行业第三梯队。

从往期数据披露可以得知,三棵树防水卷材的毛利率约为15.25%,远远低于东方雨虹、科顺等头部企业。

增利不增收,与价格战不无关系,一味降价抢占市场份额,不但影响盈利水平,也让防水材料质量问题浮上水面。

不但如此,跨界入局的“先天不足”,急于扩张的“后天缺陷”,让三棵树在一些高端防水技术、特殊防水应用场景等专业层面上,与头部竞争对手存在一定差距。

高端产品竞争处于劣势,低端产品议价能力低,大项目、大订单门槛够不着,光靠摸点小鱼小虾,真到巨鲨猎食时刻,海狮还能幸存下来吗?

| 亚士创能就像刚下山的猴子,身子太弱势力单薄,还跨界防水抢地盘,穷于应付,就迟早被拖垮,等待它的想必是待价而沽的命运。

“退潮之后,你才知道谁在裸泳。”全世界都过苦日子,谁还有看家本领,谁才是弱不禁风,市场洗牌之后,一切都无所遁形了。

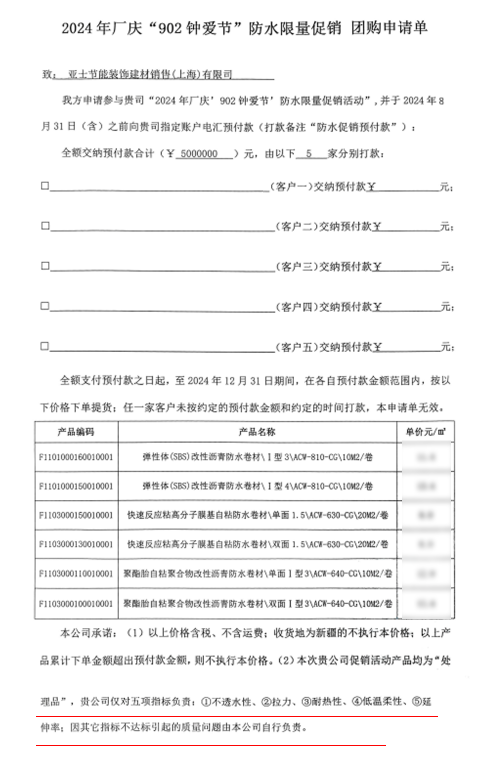

今年8月底,亚士创能厂庆促销,明码实价地“挂羊头、卖狗肉”。本期参与促销的“处理品”,只有“不透水性、拉力、耐热性、低温柔性、延伸率”五项指标合格,而且白纸黑字厘清责任,产品其他指标出问题,经销商自行担责。

低价倾销非标产品,求快速回笼现金,饮鸠止渴的法子也使出了,说明亚士创能目前很有可能正在面临严峻的现金流问题,急于填补运营成本或者偿还债务。

进入2024年,亚士创能的经营形势急转直下,上半年营业收入10.43亿元,同比减少29.86%,净亏损1913.43万元,同比减少148.80%。如今的的半年营收规模,还不及2021年同期的一半,这样的结果相当惨烈。

建筑涂料一直是亚士创能的核心产品,以往占有7成的销售额,今年上半年销售总量下滑10%以上,对整体营收而言,的确是伤筋动骨。

同期防水业务收入1.35亿元,同比增长2成,综合毛利率却为-10.08%,同比下降14.86%。整体现金流量净额-2.17亿元,同比减少415.80%。

核心业务流失,亮点业务亏本,靠降价拼市场,貌似有昙花一现的姿态,财务状况和整体经营却危机四伏。

近两个月,亚士创能股票一度逆市上扬,曾在短短一个月内股价飙升60%,股市上纷传亚士可能要被央企收购。

业务收缩,现金流状况不佳,价格战又伤其根本,弱不禁风却诡异走高,莫非背后推波助澜的“神秘力量”,真是空穴来风有来头?

动物世界万千变化,为了弱肉强食延续生命,小小跳蚤也懂得咬人吸血一口吃到饱。防水行业的千奇百态远不止这些点。谁文明进化、直立成人?谁退化返祖、兽性回归?到底哪位才能坚持到最后,站到食物链的最顶端?